Die Gemeinde Egelsbach muss alle bei der Erfüllung ihrer Aufgaben entstehenden Ausgaben* aus ihren Einnahmen finanzieren. Das bedeutet, dass wir zum Haushaltsausgleich verpflichtet sind. Diese Verpflichtung wird eine große Herausforderung für die kommenden Jahre. Insbesondere vor dem Hintergrund, dass den Kommunen ständig neue Aufgaben von Land und Bund ohne finanziellen Ausgleich übertragen werden. Den Haushaltsausgleich für 2026 konnten wir nur durch eine Entnahme aus den Rücklagen darstellen. Ab dem Jahr 2027 wird dies voraussichtlich nicht mehr möglich sein. Anhand des Entwurfes des Haushaltsplanes für 2026 werden wir nachfolgend auf die Einnahmen und Ausgaben eingehen, um diese Herausforderung zu verdeutlichen.

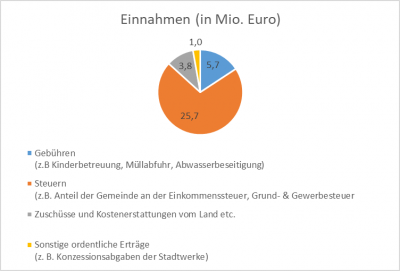

Welche Einnahmen enthält der Haushalt?

Welche dieser Positionen kann die Gemeinde überhaupt beeinflussen? Im Rahmen der Erhöhung von Gebühren, wie z.B. für Kindergärten oder Schulbetreuung, aber auch bei Erhöhung von Steuern, wie der Grund- oder Gewerbesteuer, beginnt immer wieder die Diskussion über die Notwendigkeit. Vielfach wird gefordert, die Gemeinde möge erst mal „mit dem Sparen beginnen“, bevor Bürger*innen zur Kasse gebeten werden.

Wo kann denn die Gemeinde überhaupt ihre Einnahmen erhöhen?

Bei den Einnahmen ist die Gemeinde laut hessischer Gemeindeordnung angehalten, grundsätzlich zunächst Gebühren (zweckgebunden) zu erheben und erst danach Steuern. Zweckgebunden bedeutet, dass z.B. Abfallgebühren auch nur für die Kosten der Abfallbeseitigung erhoben werden dürfen. Steuereinnahmen sind demgegenüber nicht zweckgebunden, sie können also für alle Arten von Ausgaben, für die es keine oder nur unzureichende Gebühren gibt, eingesetzt werden. Während der auf Egelsbach entfallende Anteil an der Einkommensteuer feststeht, kann bzw. muss die Gemeindevertretung die Höhe der Gewerbe- und Grundsteuer bestimmen. Hierbei gibt der Gemeindevorstand in seinem Haushaltsentwurf eine Höhe vor, die Gemeindevertretung akzeptiert oder verändert die entsprechenden Sätze.

Grundsätzlich sind Gebühren nicht nur zweckgebunden, sie sollen ebenso kostendeckend sein. Bei den Abfall-, Abwasser- und Friedhofsgebühren ist dies weitgehend umgesetzt, hier gibt es also z.B. nur eine Erhöhung, wenn sich die zugrundeliegenden Kosten erhöht haben. Anders ist es jedoch z.B. bei den Gebühren für die Kindergärten und der Schulbetreuung. Diese decken die entstehenden Kosten nicht. Im Haushaltsplan 2026 wird für die Kindergärten ein Defizit von 5,4 Mio. Euro und in der Schulbetreuung ein Defizit von 0,6 Mio. Euro geplant. Dies ist von der Gemeindevertretung politisch gewollt und muss zwingend an anderer Stelle, z.B. durch Steuereinnahmen, gedeckt werden.

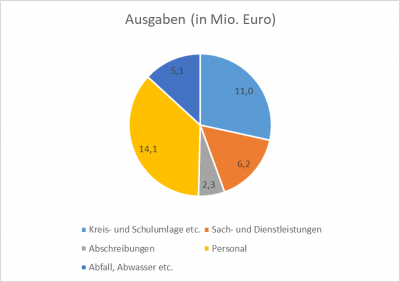

Welche Ausgaben enthält der Haushalt?

Von diesen Ausgaben sind lediglich die Sach- und Dienstleistungen in Höhe von 6,2 Mio. €, entsprechend 16 Prozent der Gesamtausgaben, direkt und kurzfristig beeinflussbar.

Der Kreis legt mit seiner Kreis- und Schulumlage fest, wie viel die Kommunen von ihren Einnahmen aus Grundsteuer und Gewerbesteuer abzugeben haben. Die Kreis- und Schulumlage für das Haushaltsjahr 2026 beträgt 58,49 Prozent. Die Kosten der Müllabfuhr und der Abwasserreinigung müssen gezahlt werden, die Kosten für die Abschreibungen sind vorgegeben und müssen gebucht werden. Davon ausgehend, dass die Arbeit im Rathaus, dem Bürgerbüro und dem Bauhof getan werden muss und die Anzahl der Kindergartenplätze nicht verringert werden soll, sind die Personalkosten nicht reduzierbar.

Bleiben zu guter Letzt die Sach- und Dienstleistungen. Diese betragen aber lediglich die oben genannten 16 Prozent der gesamten Ausgaben. Wohl auch deshalb wird immer wieder gefordert, die Verwaltung möge an diesen Kosten sparen. Doch was umfasst dieser Ausgabenbereich? Grob gesagt alles Material und alle Dienstleistungen, die die Gemeinde von außen dazukauft. Das beginnt bei Büromaterial, geht über Wartungskosten und Rechtsberatung bei Abschlüssen von Verträgen bis hin zu Fremdfirmen, die zum Beispiel Ausbesserungsarbeiten an Straßen vornehmen.

In diesem Bereich hat die Gemeindeverwaltung in den letzten Jahren deutliche Abstriche gemacht. Der Ansatz für das Haushaltsjahr 2026 liegt mit 6,2 Mio. €, trotz Kostensteigerungen, auf dem Niveau des Jahres 2015. Wird dieser Betrag noch weiter gesenkt, werden dringende Maßnahmen bei vielen gemeindlichen Liegenschaften weiter auf die lange Bank geschoben.

Wie geht es weiter?

Nach der Kommunalwahl wird der Gemeindevorstand eine Haushaltskommission einsetzen, die über mögliche Konsolidierungsmaßnahmen berät und Empfehlungen an die Gemeindevertretung gibt. In der Haushaltskommission sollen Vertreter aller Parteien der Gemeindevertretung mitarbeiten.

Weiterhin werden wir das ‚Kommunale Beratungszentrum – Partner der Kommunen‘ in Anspruch nehmen, um Konsolidierungsempfehlungen von dieser Stelle zu erhalten.

*Der Einfachheit halber werden in diesem Artikel Erträge als Einnahmen und Aufwendungen als Ausgaben bezeichnet.